- 第52回 リビングとつながる北欧風和室

- 第51回 アメリカンスイッチを採用して

- 第50回 ライティングレールで自由な照明設計【後編】

- 第49回 ライティングレールで自由な照明設計

- 第48回 住んでみて分かった階段手すりの大切さ!階段手すりD…

- 第47回 バルコニー屋根は必要だった!

- 第46回 2階に広いウッドバルコニーがほしい!

- 第45回 おしゃれな室内窓を安く取り入れたい!【後編】

- 第44回 おしゃれな室内窓を安く取り入れたい!

- 第43回 キッチン・カウンターDIYコラボとは?

- 第42回 収納付きキッチンカウンターを安く作る方法とは?

- 第41回 タイル貼りに挑戦!電動工具なし!

- 第40回 タイル貼りに挑戦!キッチンにサブウェイタイルを

- 第39回 塗り壁DIY、道具も大切

- 第38回 シアタールーム「塗り壁スクリーン」計画

- 第37回 塗り壁DIYぶっつけ本番!(後編)

- 第36回 塗り壁DIYぶっつけ本番!(前編)

- 第35回 塗り壁のやり直しは?

- 第34回 塗り壁の失敗集

- 第33回 塗り壁DIYの購入アイテムと費用

- 第32回 塗り壁DIYに挑戦!

- 第31回 北欧風外観のすみずみまで魂をこめる

- 第30回 サイディングのつなぎ目をなくす!

- 第29回 北欧風ハウスの外壁

- 第28回 石畳タイルのある玄関

- 第27回 輸入ドアのペンキ塗りと取り付け工事

- 第26回 玄関ドアをアメリカから輸入して施主支給!

- 第25回 カナダ発の断熱材吹付工事

- 第24回 失敗からの窓選び

- 第23回 雨漏り大パニック

- 第22回 トラブル発生!ポーチの屋根の高さが違う

- 第21回 屋根材はアスファルトシングル『オークリッジ』

- 第20回 外壁の下地選び

- 第19回 ドタバタの上棟

- 第18回 大雨の基礎工事(基礎工事後編)

- 第17回 空中移動するショベルカー(基礎工事前編)

- 第16回 キッチンの施主支給とDIYとは?

- 第15回 木製にこだわったキッチン選び

- 第14回 理想の間取りづくり(1階編)

- 第13回 理想の間取りづくり(2階編)

- 第12回 シロアリ対策にDIYで挑戦

- 第11回 施主支給:フローリング選びから納品まで

- 第10回 分離発注のお金の流れ

- 第9回 ハラハラの地盤調査とセルフ地鎮祭

- 第8回 ついに地主との引き渡し会に

- 第7回 家の設計を進める

- 第6回 建築士が入って急展開する

- 第5回 接道義務も満たしてなかった

- 第4回 マンガみたいな結末を迎える

- 第3回 接道に5人の所有者

- 第2回 土地が安い理由

- 第1回 秘密の不動産情報と出会う

2023.08.04

【執筆者プロフィール】

tiu さん

ある日、格安の土地を見つけて、新築計画をスタートしたところ、思わぬトラブルで一度断念することに。改めて始めた家づくりを支えてくれたのは、分離発注での契約を専門とする一級建築士事務所でした。

自由度も高く、すべてを建築業者に任せるより安くつくれるけれど、手間と時間がかかる「分離発注」と自分たちでできることはするという「ハーフセルフビルド」で、憧れの北欧風ハウスが完成しました。

ちょっと他とは違った家づくりのストーリーをこの連載で綴っていきます。

第10回 分離発注のお金の流れ

家づくりにおいて切っても切り離せないのが住宅ローン。分離発注の住宅ローンはどんな感じなのでしょうか?今回はわが家の体験談をご紹介します(前回はこちら)。

分離発注は頭金は必要?

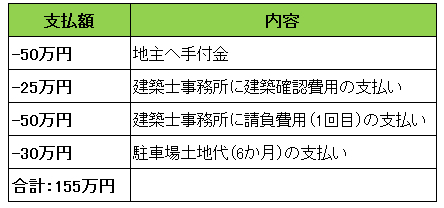

頭金ゼロを希望していたわが家ですが、すでに車が買えるほどの現金が消えています。今までに支払った金額がこちら↓

わずかな貯金がみるみるうちに溶けていくので恐怖でしかありません。わが家は、土地に問題があるので特殊なケースではありますが、ある程度の頭金がないと難しかったと感じています。

住宅ローンはいつ入金される?

分離発注の場合、施主が業者に直接工事代金を支払うことになります。わが家の貯金は底が見えている状態なので、資金がショートしないように住宅ローンの入金タイミングをしっかり決めていかなければなりません。

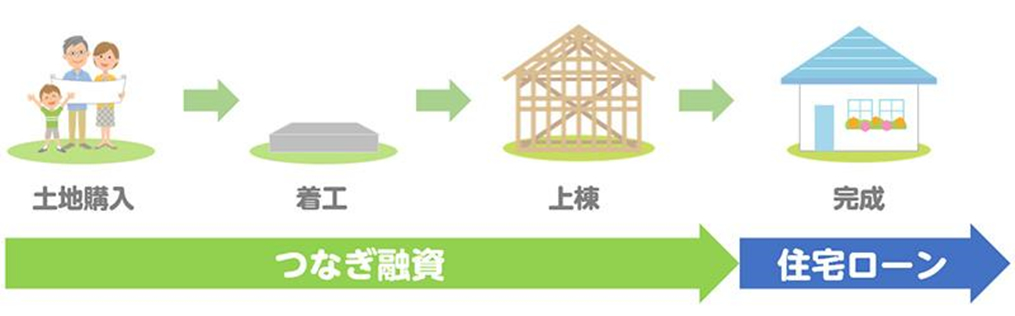

わが家が選んだ住宅ローンは固定金利の「フラット35」。

フラット35の場合、入金タイミングが建物の完成後になるので、それまでに発生する工事費用などは他の方法で調達しなければなりません。そこで登場するのがつなぎローン(つなぎ融資)。

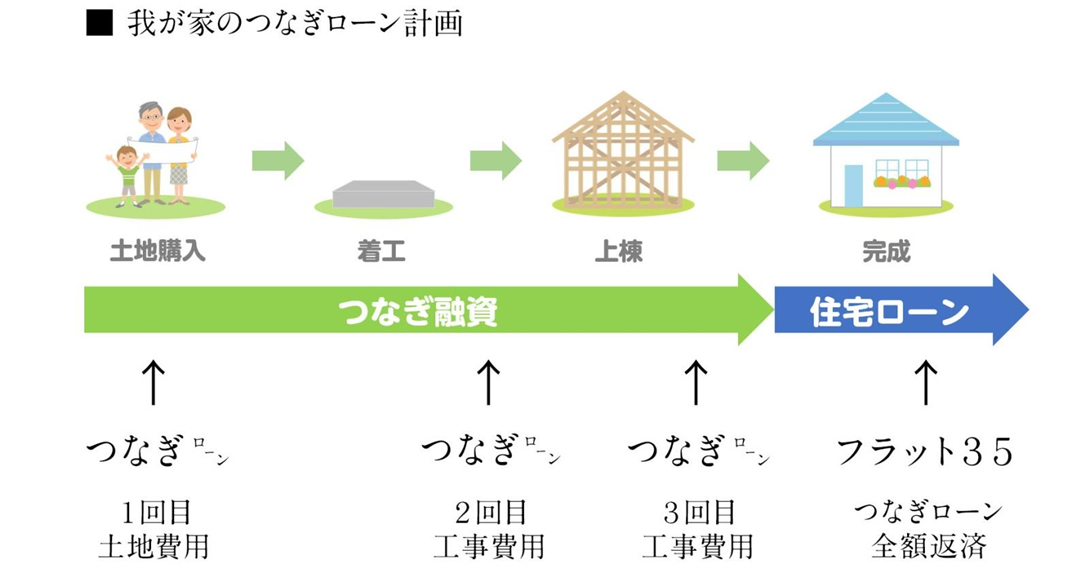

建築士と綿密に打ち合わせた結果、わが家は以下の計画で住宅ローンを組むことにしました。

わが家のつなぎローン計画

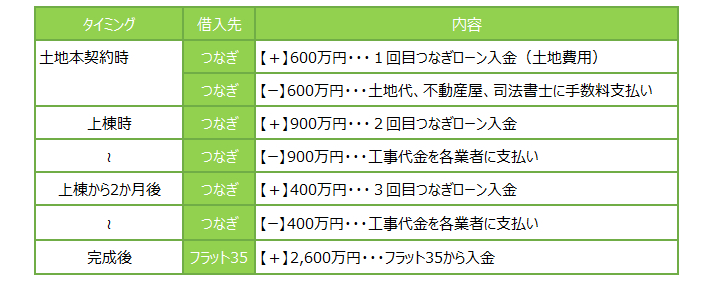

繋ぎ融資の金利と手数料

入金タイミングは、つなぎローンが土地購入時、上棟前、完成前の3回。最後にフラット35の入金でつなぎローンの全額と、残りの工事代金を精算する計画です。

つなぎローンの諸費用は、1,900万円を年利2.5%で契約し、代理店などの手数料なども含めて30万円ほどかかりました。「ハウスメーカーだったら払わなくてよかったのに!」と思うとやるせない気持ちになるので、あまり考えないようにします。

ハウスメーカーと違った3つのポイント

わが家には土地の問題がありましたが、無事に住宅ローンもクリア。振り返ると、ハウスメーカーの時とは違い、建築士事務所(分離発注)での住宅ローン契約は大変でした(ハウスメーカーと途中で解約した過去あり)。

その中でも特に大変だと感じた3つをご紹介します。

●その1.営業マンまかせにできない

ハウスメーカーの時は営業マンが、住宅ローンはに関する手続きはすべてやってくれていました。選べる住宅ローン会社も営業マンから提示された中から選ぶべばよいだけ

だったので本当に簡単でした。

一方、わが家の建築士事務所(分離発注)は個人経営だったというのもあり営業マンはいません。建築士さんにも相談はできましたが、ハウスメーカーの時のように手取り足取りというわけにはいきませんでした。

提携している住宅ローン会社はありましたが、必須ではなく施主が自由に選べたので他の住宅ローン会社の比較や、仮審査の申し込みなどかなりの時間を要しました。

●その2.分離発注に詳しくない住宅ローン会社があった

住宅業界では分離発注で家を建てる施主はかなり少数派。住宅ローン会社に「分離発注なんですが…」と伝えても担当者の反応が悪く「一度社内で確認します」と言われることもしばしば。

いくら金利が魅力的でも、わが家は支払いに失敗できないリスクを抱えているので、不慣れな住宅ローン会社はパスせざるをえませんでした。

最終的には、分離発注に精通している建築士が提携している代理店に依頼することに。

●その3.業者への支払いも意識しないといけない

実は、以前契約していたハウスメーカーではフラット35でもつなぎローンは不要でした。完成後に全額を支払う契約だったのです(今思えば良いハウスメーカーだったのかもしれません)。

今回はそういうわけにはいきません。

分離発注は住宅ローンも施主次第

このとおり分離発注は住宅ローンも施主次第。ただ、自由ということは反対に選択肢が広がりすぎて大変ということを身をもって体験しました。

早速、分離発注の洗礼を受けているわが家ですが、次のフローリングの施主支給でもまた一騒動が待ち受けています。