- もう一度家をたてるなら…費用編〈最終回〉【家づくり日々勉強 …

- もう一度家をたてるなら…流行の変化編【家づくり日々勉強 79…

- もう一度家を建てるなら…仕様編2【家づくり日々勉強 78】

- もう一度家を建てるなら…仕様編1【家づくり日々勉強 77】

- 日除けオーニングの成功と失敗〈後編〉【家づくり日々勉強 76…

- 日除けオーニングの成功と失敗〈前編〉【家づくり日々勉強 75…

- 外壁の汚れを落とす【家づくり日々勉強 74】

- 24時間エアコン暖房の電気料金編【家づくり日々勉強 73】

- 24時間エアコン暖房の効果編【家づくり日々勉強 72】

- かし保険の延長とその費用【家づくり日々勉強 71】

- ウッドデッキにテラス屋根を付ける【家づくり日々勉強 70】

- 内窓の追加工事第2弾【家づくり日々勉強 69】

- 火災保険の費用と補償内容【家づくり日々勉強 68】

- 義務化された太陽光発電の点検の実際【家づくり日々勉強 67】

- シロアリ防除の見積もり比較と施工の注意点【家づくり日々勉強 …

- シンボルツリーの成功と失敗 後編【家づくり日々勉強 65】

- シンボルツリーの成功と失敗 前編【家づくり日々勉強 64】

- 住宅ローンの金利引き下げ交渉術【家づくり日々勉強 63】

- DIYで断熱強化【家づくり日々勉強 62】

- こうしておけばよかった…間取り・窓編【家づくり日々勉強 61…

- こうしておけばよかった…設備編【家づくり日々勉強 60】

- エアコン・コンセントの増設工事【家づくり日々勉強 59】

- 電気料金とエアコン事情【家づくり日々勉強 58】

- 内窓リフォームと住宅ポイント【家づくり日々勉強 57】

- 想像以上に大変だった花壇DIY【家づくり日々勉強 56】

- バルコニーにテラス屋根を付ける【家づくり日々勉強 55】

- 太陽光収支と電気使用量の変化【家づくり日々勉強 54】

- 【注文住宅の費用】太陽光発電の施工と全費用【家づくり日々勉強…

- DIYフェンス(後編)「台風対策と目隠し追加」【家づくり日々…

- 【庭のDIY】DIYフェンス(前編)と壁付き水栓【家づくり日…

- 工事現場 【現場合わせと図面の見落とし】【家づくり日々勉強 …

- 工事見学「撮っておくべき工事写真」【家づくり日々勉強 49】

- 工事業者との打ち合わせの苦労【家づくり日々勉強 48】

- 【外構工事の費用】外構業者にお願いした工事【家づくり日々勉強…

- 外壁の張り分けと家の形状【家づくり日々勉強 46】

- 外構「玄関アプローチと自転車置き場」【家づくり日々勉強 45…

- 子ども部屋は4.5畳【家づくり日々勉強42】

2022.03.09

【執筆者プロフィール】

まっしん はやぶさ さん

関西から関東に転職を機にお引っ越し。関西で暮らしていた分譲の戸建ては賃貸に出すものの、住宅ローンの支払いは赤字に…。さらに関東での家賃も加わって…。

それならば!と、二軒目の家を建てることに。住宅ローンをできるだけ抑え、かつ、土地も建物も満足のいく家づくりに挑戦されました。コストを抑えるコツ、納得のいくまで調べられた知識をこの連載にまとめていきます。

https://kisekinomyhome.blog.fc2.com/

イラスト:天野勢津子さん

https://amachakoubou.com/

銀行で借りた支払い途中の住宅ローンの金利を、途中で引き下げ交渉ができる場合があることをご存知でしょうか?

今回は、運良く2度も金利引下げを実際に体験したエピソードをご紹介します。これから、新しく借り入れされる方には一見関係なさそうですが、先々に備えた物件や銀行選びのヒントになるかもしれませんので、ぜひご参考ください。

最初の借り換え成功が経験の土台に

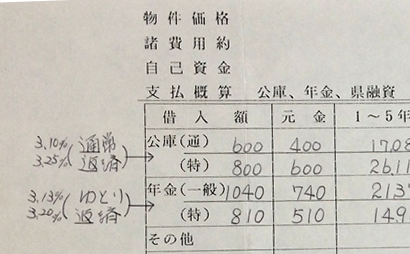

わが家が一軒目に購入した建売住宅(第1回)の住宅ローンは、借り入れ当時3.1%で5年後には3.7%にアップして大幅に支払額が増える恐ろしい条件でした。

そこで、5年目に銀行への借り換えを検討したところ、再建築が出来ない連棟式の住宅であることを理由に、ことごとく主な銀行から借り換えを断られてしまいました。知識がないまま、こんな不利な物件を購入したことが悔やまれます。

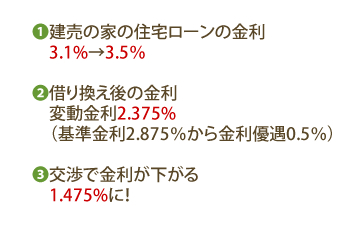

しかし、諦めずに探した結果、変動金利で当時2.375%(基準金利2.875%より金利優遇でマイナス0.5%)まで下がる条件で貸してくれる銀行と出会うことができました。家計が苦しく、やむなく面倒で大変な借り換えを経験したわけですが、ここでの経験が、後々の銀行との交渉の自信にもつながったように思います。

金利3.10%と今では考えられない条件が並んでいる建売購入時の融資の試算表です。

当時夫婦合算で世帯年収730万円程度ありましたが、購入の2年後に妻が仕事を辞めたので、かなり家計管理に苦労しました。

借り換えを認めてくれる銀行と出会う

さらに8年後に味をしめて、金利相場がより低い住宅ローンへの借り換えを考えたのですが、ここでも壁がありました。その頃、私の転職のために家族で神奈川に移住し、家は賃貸中という状況だったのです。

借り換え住宅ローンは、本人が住居中であることが前提となっているため、賃貸中の物件には使えません。もちろん、賃貸に出している物件の住宅ローンを許可してもらっているだけでありがたい話です。とはいえ、下がり続ける金利相場を眺めているのが歯がゆくあきらめ切れません。

可能性を信じて探した結果、特殊な条件での融資になるものの、賃貸中の物件でも借り換えを認めてくれる銀行とついに出会いました。

この出会いは、初回の経験から、どこか特殊な条件を認めてくれる銀行がきっとあるのではという変な自信で、諦めずに探すことが出来たことが大きいと思います。これは、二軒目の住宅ローンで家づくりに至ったことにも、無関係ではないと思います。

この行動は、さらに思わぬ展開を導きます。

借り換えるつもりが…

なんとか見つけた銀行への借り換えには、登記費用などの一時費用が数十万円単位でかかります。

そこで、現在借りている銀行の保証料が融資を全額返済すると、一部返ってくるはずであることを思い出して、諸費用の一部に充てられないかと考えて銀行に連絡してみました。

まっしんはやぶさ:お世話になっております。お借りしている住宅ローンを現在全額返済すると、保証料はいくらぐらい返ってきますでしょうか?

銀行:○○○円のお戻しになります。ところで…どちらかでお借り換えをご検討でしょうか?当行もがんばらせていただきますので、できれば引き続きのお取り引きをご検討いただけないでしょうか?

まっしんはやぶさ:えっ?がんばるとは?

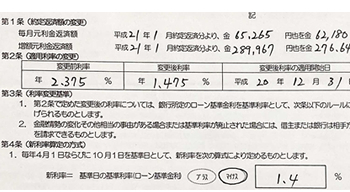

銀行:現在の金利優遇マイナス0.5%からマイナス1.4%への条件変更ではいかがでしょうか?

まっしんはやぶさ:(えっ、金利を下げてくれるってこと?)は、はい。こちらこそぜひ。

かなり途中を省略していますが、まさかの銀行からの金利条件の見直し提案で、金利が0.9%も下がったのです。しかも、手続きも簡単な書類への記入と数千円の事務手数料を払うだけでした。

これだけのやりとりで、年間の支払額をは約6万円も下げることができたのです。

せっかくいろいろと対応してくださった、借り換え先の銀行には申し訳ない気持ちでしたが、登記簿謄本を揃えたり、面倒な手続きなく金利を簡単に下げてもらえるとは予想もできませんでした。

当時の変動金利の基準金利2.875から0.5%の優遇金利で、2.375%だったのが、1.475%まで下がりました。月額数千円の支払いが減るだけでなく、元金返済比率が増える効果もあります。

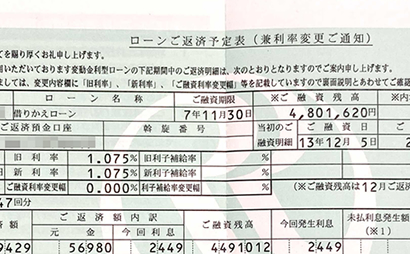

現在の基準金利2.475%からマイナス1.4%で、1.075%まで下がっています。順調に返済が進み、2001年に借り換えた2580万円が、2022年1月時点で480万円まで減り、もう一息です。

借り換えと条件変更がなかったら、さらに数百万の残債が残っていたはずなので、諦めずに色々とあたって本当に良かったと思います。

2つ目の住宅ローンの借り換えはできるのか?

これらの経験は、やはり二軒目の住宅ローンの見直しにも役に立っています。

入居4年目に、ネット銀行を中心に低金利の住宅ローンが増えてきたため、借り換えを検討しました。今回は、再建築不可や賃貸中などの問題はないのですが、2つの住宅ローンを借りている場合でも、借り換えが可能なのでしょうか?

実際、ネット銀行の借り換え申し込みの入力画面を見ても、当然他の住宅ローンの情報を入力するような欄はありません。この時点で、当初は諦めかけましたが、ダメ元で備考欄や他の負債情報を入力する項目を使って、1つ目の住宅ローンの事情を書き込み借り換え審査を申し込んでみました。

結果は、なんと土曜日に申し込んだのに日曜日に事前審査のOKの結果が届きました。その後に書類を揃えて申し込んだ本審査も無事通過。

ネット銀行の審査は厳しいと聞いていたので、特殊な事例は門前払いかもと思っていたので、意外でした。やはり諦めずにチャレンジしてみるものです。

とはいえ、わが家のように例外ばかりの条件にならないことのほうが重要ですね。

住宅ローン条件の引き下げに再度成功

もちろん、このままでは終わりません(笑)。早速、二軒目の住宅ローンを借りている銀行に連絡してみました。ところが、引き下げを成功した銀行と反応は異なり、最初の反応はこれ以上の引き下げは難しいという厳しい反応でした。

そこで、当時、保証料を含んで0.975%の条件に対して、ネット銀行では保証料不要の0.563%という条件を伝えたところ、かなり驚きながら、やはりその条件は無理そうな雰囲気です。

それでも、ネット銀行と同じ金利は無理でも、できる範囲で見直しを検討してもらえれば嬉しいこと、できればこのまま融資のお世話になりたいことを丁寧に伝えて電話を切りました。そんな、前回のような都合の良い話はないのかなと、半分あきらめかけていたのですが、後日届いた回答は、0.800% ! 0.175%の削減です。

月額で2000円程度の減額ですが、事務手数料5000円の手続きだけで減額となりましたので、借り換えよりは、かなり負担が軽くて効果が高い交渉となりました。一方で、さらに金利が低いネット銀行審査結果は、1年間有効なので、金利の動向を見ながら借り換えることも検討したのですが、結局そのまま借り換えることはしませんでした。

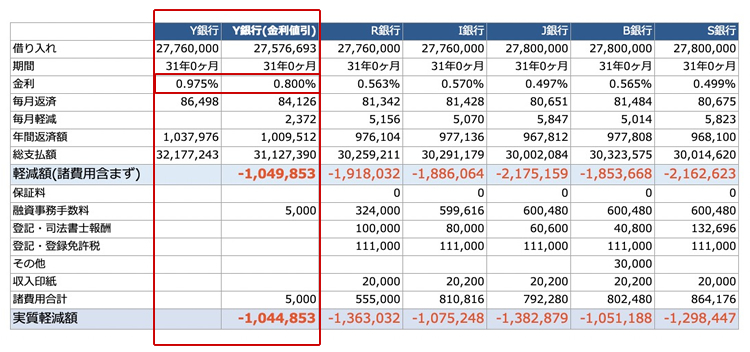

他の銀行の借り換えシミュレーションで比較した表です。審査が通ったR銀行の0.563%のほうが、諸費用を差し引いた実質軽減額が30万円以上有利なのですが、わずか5,000円だけの条件交渉だけで金利が下がったY銀行でも、100万円以上の効果が出る計算になります。

三度目の交渉は失敗

二度目の金利引下げの結果も十分満足していたつもりですが、最近は0.2%台の住宅ローンまで登場しているようで驚きます。実は、2年前にネット銀行の金利が0.399%になったときに、三度目の金利交渉を試みました。

2度目のときよりも、借り換え事前審査が簡単にできる銀行が増えており、なんと借り換えをネットで申し込んだ20分後には、承認の連絡が届きました。

もはや、二軒目のローンの申し込みを遠慮することもありません(笑)。

この承認結果を得て、再度借り入れ中の銀行に連絡してみたのですが、これ以上の金利下げは受けられないとあっさり断られてしまいました。さすがに、そんなにうまい話は転がっていないようです。

ネット銀行の金利が下がっているといっても、この銀行の借り換え表示金利は、前回借り換え時と変わっておらず、追従するのは難しいとのことでした。もうこれ以上、住宅ローン金利が下がることは、あまり想像しにくいですが、都市銀行や地方銀行でも、ネット銀行の金利に追従する条件を積極的に出しているところを選んでおくと、交渉の余地も広がるかもしれませんね。