- もう一度家をたてるなら…費用編〈最終回〉【家づくり日々勉強 …

- もう一度家をたてるなら…流行の変化編【家づくり日々勉強 79…

- もう一度家を建てるなら…仕様編2【家づくり日々勉強 78】

- もう一度家を建てるなら…仕様編1【家づくり日々勉強 77】

- 日除けオーニングの成功と失敗〈後編〉【家づくり日々勉強 76…

- 日除けオーニングの成功と失敗〈前編〉【家づくり日々勉強 75…

- 外壁の汚れを落とす【家づくり日々勉強 74】

- 24時間エアコン暖房の電気料金編【家づくり日々勉強 73】

- 24時間エアコン暖房の効果編【家づくり日々勉強 72】

- かし保険の延長とその費用【家づくり日々勉強 71】

- ウッドデッキにテラス屋根を付ける【家づくり日々勉強 70】

- 内窓の追加工事第2弾【家づくり日々勉強 69】

- 火災保険の費用と補償内容【家づくり日々勉強 68】

- 義務化された太陽光発電の点検の実際【家づくり日々勉強 67】

- シロアリ防除の見積もり比較と施工の注意点【家づくり日々勉強 …

- シンボルツリーの成功と失敗 後編【家づくり日々勉強 65】

- シンボルツリーの成功と失敗 前編【家づくり日々勉強 64】

- 住宅ローンの金利引き下げ交渉術【家づくり日々勉強 63】

- DIYで断熱強化【家づくり日々勉強 62】

- こうしておけばよかった…間取り・窓編【家づくり日々勉強 61…

- こうしておけばよかった…設備編【家づくり日々勉強 60】

- エアコン・コンセントの増設工事【家づくり日々勉強 59】

- 電気料金とエアコン事情【家づくり日々勉強 58】

- 内窓リフォームと住宅ポイント【家づくり日々勉強 57】

- 想像以上に大変だった花壇DIY【家づくり日々勉強 56】

- バルコニーにテラス屋根を付ける【家づくり日々勉強 55】

- 太陽光収支と電気使用量の変化【家づくり日々勉強 54】

- 【注文住宅の費用】太陽光発電の施工と全費用【家づくり日々勉強…

- DIYフェンス(後編)「台風対策と目隠し追加」【家づくり日々…

- 【庭のDIY】DIYフェンス(前編)と壁付き水栓【家づくり日…

- 工事現場 【現場合わせと図面の見落とし】【家づくり日々勉強 …

- 工事見学「撮っておくべき工事写真」【家づくり日々勉強 49】

- 工事業者との打ち合わせの苦労【家づくり日々勉強 48】

- 【外構工事の費用】外構業者にお願いした工事【家づくり日々勉強…

- 外壁の張り分けと家の形状【家づくり日々勉強 46】

- 外構「玄関アプローチと自転車置き場」【家づくり日々勉強 45…

- 子ども部屋は4.5畳【家づくり日々勉強42】

2022.08.17

【執筆者プロフィール】

まっしん はやぶさ さん

関西から関東に転職を機にお引っ越し。関西で暮らしていた分譲の戸建ては賃貸に出すものの、住宅ローンの支払いは赤字に…。さらに関東での家賃も加わって…。

それならば!と、二軒目の家を建てることに。住宅ローンをできるだけ抑え、かつ、土地も建物も満足のいく家づくりに挑戦されました。コストを抑えるコツ、納得のいくまで調べられた知識をこの連載にまとめていきます。

https://kisekinomyhome.blog.fc2.com/

イラスト:天野勢津子さん

https://amachakoubou.com/

見落としがちな諸費用「火災保険」

注文住宅の資金計画で見落としがちな費用の一つに火災保険があります。当時可能だった35年の一括契約で、条件によっては60万円以上にもなる大きな金額となる項目でした。

今回は、この火災保険の費用をなんとか抑えるために、試行錯誤した記録をご紹介したいと思います。

省令準耐火で保険料を大幅ダウン

一般的な在来木造住宅の場合、H構造(非耐火構造)という構造区分で火災保険を算出されます。しかし、木造住宅でも省令準耐火建物のT構造と判定された場合は、火災保険の算出結果が大幅に安くなります。現在のネットの簡易見積もりで試算してみたところ、わが家の保険金額の35年分の換算で、46万円ほど安くなる結果が出ました。

省令準耐火構造にするには、延焼防止や延焼遅延のために不燃材料やファイヤーストップ材の追加や施工が必要なのですが、建物が元々防火構造や不燃材料を採用している場合、少ない追加費用で済む可能性があります。わが家の場合、1階の天井に約4万円のロックウールを追加するだけで実現できましたので、絶大な費用削減の効果になりました。

1階の天井に延焼遅延のためのファイヤーストップ材として敷き詰められたのは、ロックウールです。外気に触れる壁のように綺麗に面が揃っていないのが気になりますが、延焼遅延目的のため問題はないでしょう。

火災保険割引を活用する

省令準耐火建物以外にも、さまざまな「火災保険の割引制度」があります。

■割引制度の例

・新築割引

・ノンスモーカー割引

・エコ設備割引

・Web申込割引

・オール電化割引

・ホームセキュリティ割引

保険会社によって、取り扱い内容が異なりますので、建物の仕様や生活スタイルに併せて、相性の良い保険会社を見つけるとお得になります。最近は、太陽光発電システムなどのエコ設備を導入している場合の割引を拡充する会社も増えているようです。

わが家の場合、オール電化割引を活用したのですが、ひとつ心配だったのが、当時カセットコンロを頻繁に食卓で使う習慣があったことです。オール電化割引が、建物内で火気を一切使わないことが条件であれば、カセットコンロは使えないので不便になります。

しかし、わが家が選んだ保険会社では、一時的なカセットコンロの利用は問題ないとわかり、オール電化割引を迷いなく利用できました。今では、卓上IHコンロを購入したのでカセットコンロは使わなくなったのですが、このような一時的な火気利用が理由でオール電化割引をあきらめている方は、保険会社に念のため確認してみましょう。

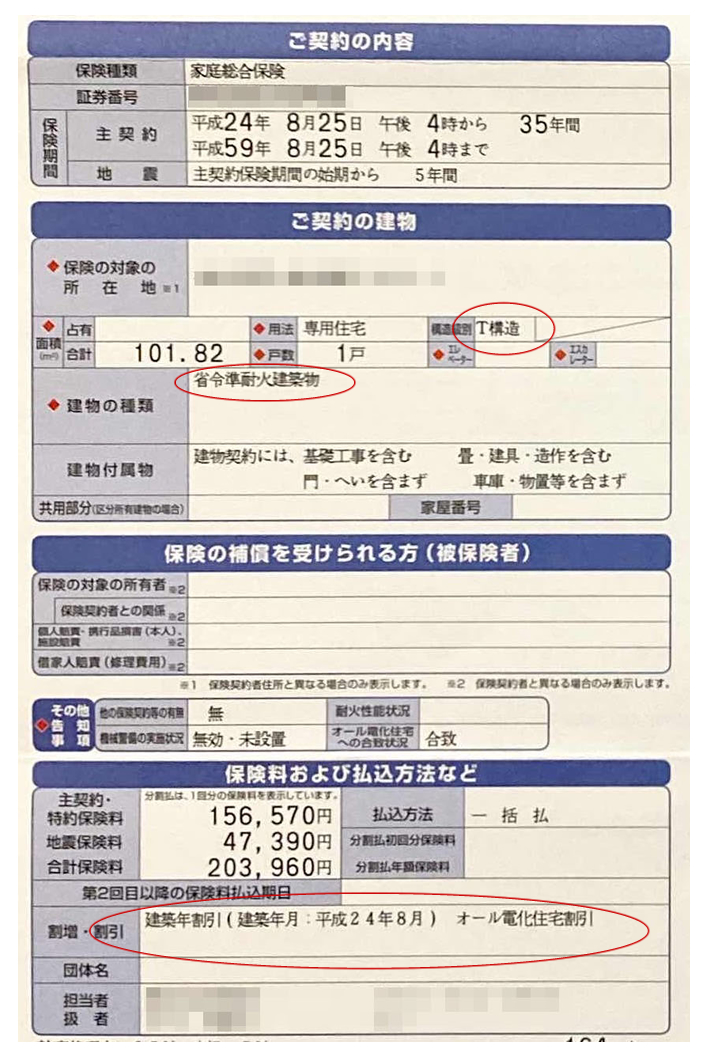

わが家の火災保険の契約内容です。省令準耐火建築物と明記してありますが、この認定のためには建築会社から保険会社へ証明のための書類提出をしていただく必要がありました。

割引には、オール電化住宅と地震保険の築年数割引が適用されています。地震保険の築年数割引は、建築確認済証のコピーの提出が求められました。

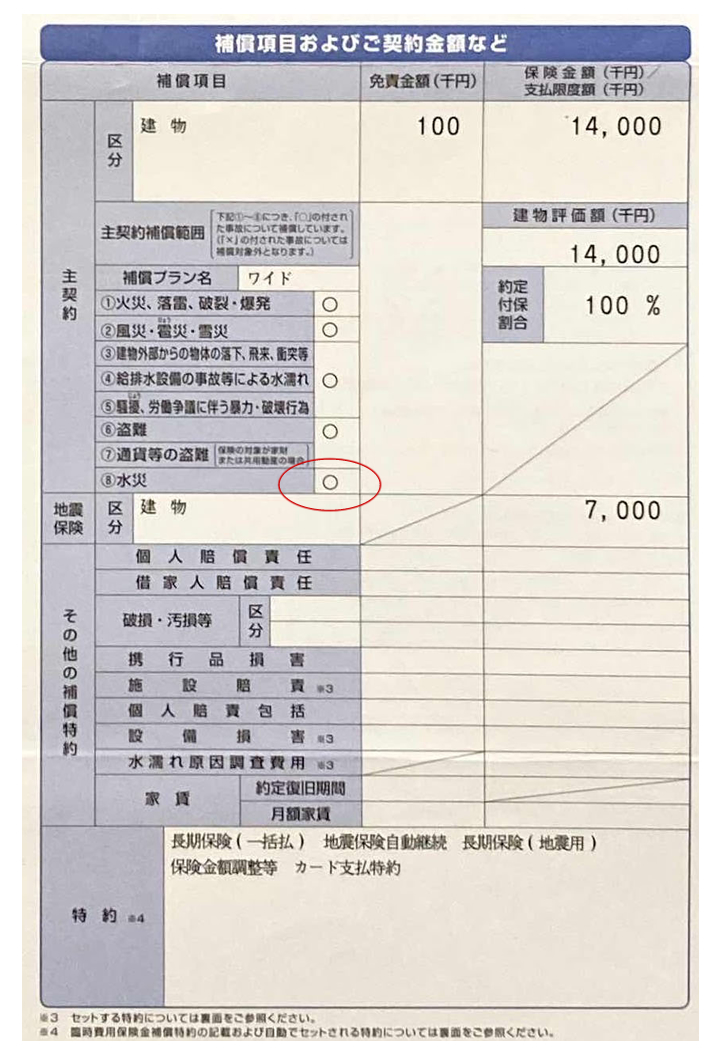

水災補償のありなしで大きく変わる保険料

さらに大きく保険料に影響するのが、水災補償です。

当時、ネットの一括見積を依頼したときに受け取った金額で比較すると、35年一括払いで我が家の保険料では、ありなしで5〜6万円ほどの差となりました。もっと高額な建物や、現在の値上がりした保険料では、もっと差が大きくなると思います。

一括見積もりでは、ほとんどどこも似たりよったりの金額だったのですが、Webで見積もりシミュレーションができるE社に直接見積もり依頼すると、さらに約3万円も金額を下げることができました。

最終的には、直接ネットで保険会社のWebで見積もり依頼し、細かな条件を指定したところ、一括見積もりよりもさらに金額が安くなったE社で最終的に決定しました。

同じ保険会社でも約3万円もの差が付いたので、本当に納得できるオプションに絞ったり、免責負担金額を大きめの10万円に設定するなど、Webで見積もりシミュレーションをできる会社だったことも自分に向いていました。

このおかげで、金額が十分に下がったので念のため、入っておこうというぐらいの意識で、水災補償ありにしたのですが、この決断が正しかったと実感したのは、かなり後のことです。

念のために入っておいた水災補償。後から付けておいてよかったと思う体験が…。

水災の必要性を痛感

当時は、よほど浸水する危険の高い土地でなければ、水災なしで契約する方も多いですよと保険会社からの説明があり、かなり悩みました。

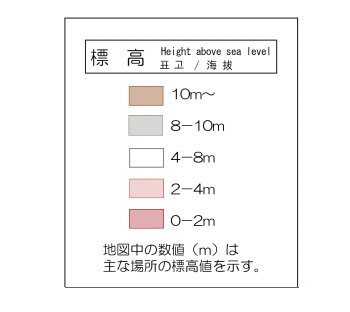

わが家の土地の津波ハザードマップを確認したところ、標高4-8mの地域で、津波の被害はあまり心配なさそうと考えていました。しかし、間抜けなことに、この津波のハザードマップだけで、安心してしまっていました。実はもう一つの洪水・土砂災害のハザードマップでは、わが家は1〜3の浸水深区域になっていたのです。

よくよく調べてみると、標高10m以下は安全とはいいきれず、水害リスクを十分注意する必要がある地域のようです。

一括見積もりでは、わが家の住所を伝えた上で水災なしの提案だったので、わが家は水災なしでも良いという意味なのかもと考えて、)実は当時あまり詳しく標高を調べなかったのです。

居住地域の津波ハザードマップでは、標高4-8mの白い地域になっていて安心していたのですが、洪水や土砂災害の場合は全然安心できる標高ではないようです。

あくまで水災を外して安くできる選択肢なのですが、わが家は水災なしでも大丈夫かもという甘い誘惑から、あまり現実を直視したくなかったのかもしれません。しかし、幸いネット保険で思ったよりも安い金額が出たため、気が大きくなったのか結果的に水災ありで契約しました。

この判断が心の底から正しかったと実感したのが、2019年の台風19号の影響で、近隣の中学校に避難することになった時です。この台風の猛烈な雨量で、相模川の堤防が決壊すれば、被害を免れない地域にわが家が建つと初めて知り、もはや床上浸水どころか水没することさえ覚悟することになったためです。

幸い、本当にギリギリで、決壊を免れたのですが、わが家も水災被害に無関係ではないことを思い知らされた体験でした。

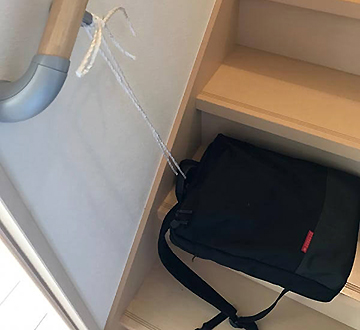

避難所に持ち込めないパソコンを、万一自宅が水没した場合を覚悟して、袋に入れたあとクーラーボックスに入れておきました。

家を建てたときに、まさかこんな避難を体験するとは想像できませんでした。

約一年前に、ふと思い立って購入していた防災セットが役に立ちました。非常食や水、ラジオやランタンなどがセットになったものです。幸い食料には手に付けずに、帰宅することが出来たのですが、避難所では、食料が配布されたりするわけではなかったので、心強かったです。

その他にも水没して行方不明になると困るものをかばんに入れて、手すりにロープで縛った後に避難所に向かいました。パソコンを入れたクーラーボックスも同じようにロープで固定しておきました。

台風の目立った被害は、DIYフェンスのルーバーが破壊されたぐらいでしたが、十分自然災害の恐ろしさを実感できました。

これは、なんとか自分で修繕することが出来たのですが、建物に甚大な被害がでなかったのが幸いです。

家族4人の家財保険の補償額が建物より高い

わが家では、建物の火災保険とは別に全国共済の新型火災共済を利用して、家財の保障を追加しました。火災保険の会社で、一緒に家財保険に加入しなかったのは、建物の火災保険の保険金と比べて、家財保険は割高感を感じたからです。

同じ保障金額でも、火災保険より共済の掛金が安いのが魅力だったのですが、悩んだのが家財保険の補償額の設定です。調べてみると、家財の評価額は家族の人数や建物の面積、世帯主の年齢などで、割り出される目安が出てきたのですが、わが家の場合1500〜1660万円以上となりました。

これは、わが家の建築費を超える金額です。到底、これほどの価値がある家財を所有している実感はとてもわきません。また、生活再建のために、必ずしも、すべての家財を揃え直す必要もないでしょう。

そこで、わが家の場合、まったく根拠がないものの、万一の場合に家財の保障として600万円もあれば生活再建には十分だろうという最終判断となりました。4,800円の年払いとなり、これらなほとんど負担感がありません。

年齢を重ねると家財も増えていく一方で、子どもたちはいずれ巣立って独立していくはずなので、家族構成に合わせて見直しやすい年払いも無駄なく便利だと思います。しかも、割戻金があるため更に負担は軽減されるのも、ちょっとした楽しみです。でも、残念ながら、昨今は、災害が多いためか、当初皮算用した返戻率にはなりませんでした(笑)。

当時、4人家族の家財保険の算出目安として参考にした一例です。

わが家にも確かに妻の着物はありますが、災害時の生活再建に不可欠ではありません。ご家庭によって差が激しそうな、この項目の占める割合が大きいのは疑問を感じました。他にも客用寝具とか、優先順位の低そうな項目も含まれているのも興味深いです。

この内訳を見て、わが家の場合は金額を鵜呑みにする必要がないと確信出来たのですが、何のための家財の保障とするかによって考え方が異なるのかもしれません。

わが家の家財の共済の明細です。

今見ると、もう少し掛金を上げておいても良かったかなと感じますが、子供の受験や大学費用などの出費も心配で、かなり神経質な判断だったのかなと思います。

2014年〜2021年までの返戻金の実績の記録です。契約当時は、40%ほどの返戻率を見込んでいたのですが、この8年間の平均は22%でした。特に、2019年以降ガクンと返戻率が低下しています。昨今の災害の深刻さを物語っているように思います。