- 親の土地に家を建てるぞ!(2)【土地探しのコツ 33】

- 親の土地に家を建てるぞ!(1)【土地探しのコツ 32】

- 土地探しの裏技【土地探しのコツ 31】

- 良い土地が見つかったとき ④支払いのタイミングと繋ぎ融資【土…

- 良い土地が見つかったとき ③融資段取り【土地探しのコツ 29…

- 良い土地が見つかったとき ②手続き編【土地探しのコツ 28】

- 良い土地が見つかったとき ①準備編【土地探しのコツ 27】

- トラブル回避 空き家が建っていたとき②【土地探しのコツ 26…

- トラブル回避 空き家が建っていたとき①【土地探しのコツ 25…

- 希望エリアで不動産会社を探す②【土地探しのコツ 24】

- 希望エリアで不動産会社を探す①【土地探しのコツ 23】

- 不動産会社の選び方【土地探しのコツ 22】

- 建築条件付き宅地販売を追え【土地探しのコツ 21】

- 土地の価格を予測する【土地探しのコツ 20】

- 住宅建築の見えない天井問題【土地探しのコツ 19】

- 地盤改良の工事の種類【土地探しのコツ 18】

- 地盤の強さと基礎構造【土地探しのコツ 17】

- 購入前に知りたい地盤の強さ【土地探しのコツ 16】

- 点在する大規模盛土造成地のリスク【土地探しのコツ 15】

- 危険な造成地の見分け方【土地探しのコツ 14】

- 土地にまつわる災害リスク【土地探しのコツ 13】

- 風致・景観を守る地区【土地探しのコツ 12】

- 用途・高さ・防災の規制【土地探しのコツ 11】

- 土地と周辺の用途地域を知る【土地探しのコツ 10】

- 土地の未来予想図〈区域別メリット・デメリット〉編【土地探しの…

- 土地の未来予想図〈都市計画〉編【土地探しのコツ 8】

- 接道の見えない落とし穴/旗竿地・水路・赤道【土地探しのコツ …

- 土地と道の深い関係/接道とセットバック【土地探しのコツ 6】

- 無駄のない土地の広さとは?後編【土地探しのコツ 5】

- 無駄のない土地の広さとは?前編【土地探しのコツ 4】

- 容積率から建てられる家を考える【土地探しのコツ 3】

- 「建ぺい率」と「カーポート」~不動産物件情報を読み解く~【土…

- 地目・地目変更~不動産物件情報を読み解く~【土地探しのコツ …

2023.06.28

【執筆者プロフィール】

住宅proアドバイザーたのさん

30年地域ビルダーに勤務、現在住宅アドバイザーとして個人住宅のコンサルタントとして活動中。長年の経験を生かして、住宅購入を検討する方々に役立つこと、迷うところ、悩むところに寄り添った情報を発信していきます。

事前審査後に変更できるの?

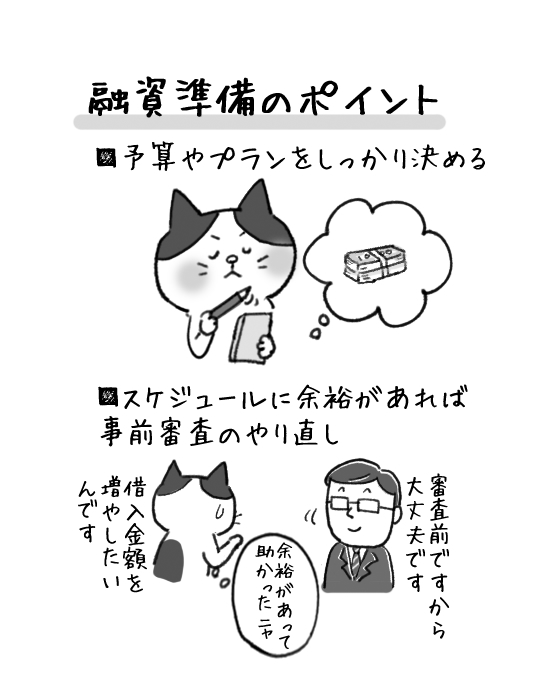

事前審査では融資に必要な基礎条件をチェックする意味合いから、前提条件が変わるような変更は原則できません。住宅の広さが変わったり、木造から鉄骨造に変更したりはNGです。なお、融資条件内での変更、例えば借入金額の減額などは可能となります。

このようなことからも事前審査を出すタイミングで建築計画も大きな変更のないレベルまでまとめておく必要があります。そのためには、事前に建築会社も絞っておき、予算やプランに変更がないように住宅会社と綿密な打ち合わせをしておきましょう。

ただし、事前審査は、再提出してやり直すこともできますので、全体のスケジュールで余裕があれば納得ゆくまで計画を練っていきましょう。

融資実行までのハードル

住宅ローンの基本的な流れをみると融資が竣工後の実行になっているのがわかります。融資の基本は、土地や建物といった物件を担保に入れることを前提としているので基本的にこのような流れとなりとなっています。

その場合に問題となってくるのが※1土地決済、※2着手金の支払い※3中間金の支払いです。融資の割合が低くて自己資金で支払いができれば良いですが大抵は、このような場合つなぎ融資を使うこととなります。

【住宅ローンの基本的な流れ】

1)購入希望地の買付証明書と同時期に住宅ローンの事前審査申込

↓……即日~4日程度

2)住宅ローン事前審査承認

↓

3)土地売買契約

↓

4)建物請負契約

↓

5)融資の正式審査

↓……1~2週間程度

6)融資の正式承認

↓

7)土地決済※1

↓

8)着手金※2

↓

9)中間金※3

↓

10)竣工(表示・保存登記)

↓

11)融資実行(抵当権の設定)

つなぎ融資とは

日常の生活では耳にすることのない「つなぎ融資」とは、いったいどのような制度なのでしょう。

土地を購入して住宅を建てるためには、まず土地を自分のものにしなくては始まりません。先ずそのためには※1土地決済をする必要があります。そこで融資の正式承認を受けていることを前提条件に、最終の融資実行までの間、短期で融資する制度をつなぎ融資と呼びます。

短期で借りた融資は正式な資金実行時に返済され、予定通りの住宅ローンとして返済が始まります。

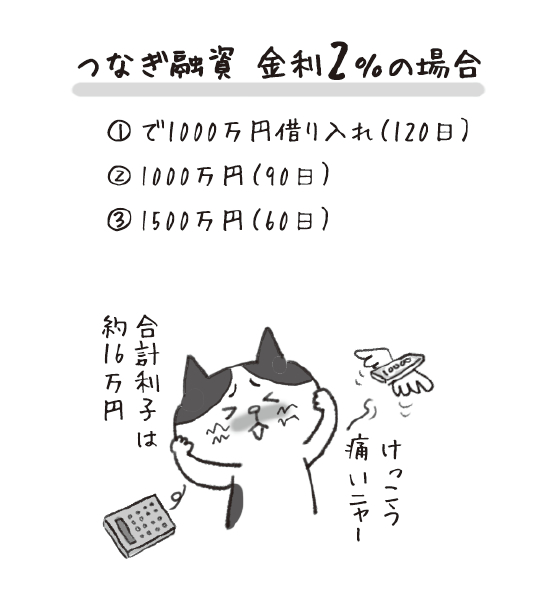

この時に注意しなくてはいけないのが、最終資金実行までつなぎ融資には利息が発生するということです。例えば土地決済時1,000万円、着手金で1,000万円、中間金で1,500万円つなぎ融資を利用したとすると…

■前提条件 つなぎ融資 金利 2%の場合

※1 土地決済

1,000万円×2%×完成までの期間120日/365日=65,753円

※2 着手金

1,000万円×2%×完成までの期間 90日/365日=49,315円

※3 中間金

1,500万円×2%×完成までの期間 60日/365日=49,315円

合計するとつなぎ融資の金利負担だけで164,383円も必要となってきます。また、その他に手数料、契約印紙などもかかってきますので事前に資金計画の中に含めておかないと思わぬところで予算オーバーの原因になってしまいます。

つなぎ融資の金利、期間、回数は各金融機関によって異なりますので、事前審査申込前に確認しておきましょう。