- 親の土地に家を建てるぞ!(2)【土地探しのコツ 33】

- 親の土地に家を建てるぞ!(1)【土地探しのコツ 32】

- 土地探しの裏技【土地探しのコツ 31】

- 良い土地が見つかったとき ④支払いのタイミングと繋ぎ融資【土…

- 良い土地が見つかったとき ③融資段取り【土地探しのコツ 29…

- 良い土地が見つかったとき ②手続き編【土地探しのコツ 28】

- 良い土地が見つかったとき ①準備編【土地探しのコツ 27】

- トラブル回避 空き家が建っていたとき②【土地探しのコツ 26…

- トラブル回避 空き家が建っていたとき①【土地探しのコツ 25…

- 希望エリアで不動産会社を探す②【土地探しのコツ 24】

- 希望エリアで不動産会社を探す①【土地探しのコツ 23】

- 不動産会社の選び方【土地探しのコツ 22】

- 建築条件付き宅地販売を追え【土地探しのコツ 21】

- 土地の価格を予測する【土地探しのコツ 20】

- 住宅建築の見えない天井問題【土地探しのコツ 19】

- 地盤改良の工事の種類【土地探しのコツ 18】

- 地盤の強さと基礎構造【土地探しのコツ 17】

- 購入前に知りたい地盤の強さ【土地探しのコツ 16】

- 点在する大規模盛土造成地のリスク【土地探しのコツ 15】

- 危険な造成地の見分け方【土地探しのコツ 14】

- 土地にまつわる災害リスク【土地探しのコツ 13】

- 風致・景観を守る地区【土地探しのコツ 12】

- 用途・高さ・防災の規制【土地探しのコツ 11】

- 土地と周辺の用途地域を知る【土地探しのコツ 10】

- 土地の未来予想図〈区域別メリット・デメリット〉編【土地探しの…

- 土地の未来予想図〈都市計画〉編【土地探しのコツ 8】

- 接道の見えない落とし穴/旗竿地・水路・赤道【土地探しのコツ …

- 土地と道の深い関係/接道とセットバック【土地探しのコツ 6】

- 無駄のない土地の広さとは?後編【土地探しのコツ 5】

- 無駄のない土地の広さとは?前編【土地探しのコツ 4】

- 容積率から建てられる家を考える【土地探しのコツ 3】

- 「建ぺい率」と「カーポート」~不動産物件情報を読み解く~【土…

- 地目・地目変更~不動産物件情報を読み解く~【土地探しのコツ …

2023.04.26

【執筆者プロフィール】

住宅proアドバイザーたのさん

30年地域ビルダーに勤務、現在住宅アドバイザーとして個人住宅のコンサルタントとして活動中。長年の経験を生かして、住宅購入を検討する方々に役立つこと、迷うところ、悩むところに寄り添った情報を発信していきます。

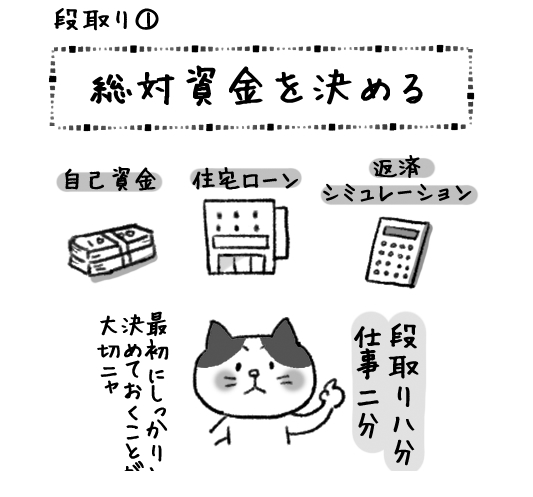

段取り八分

建設業界では「段取り八分」ということがよく言われます。これは事前の準備が十分にできていれば、仕事の八割ができたも同然ということわざで、家づくりも正に同じことが言えます。しっかりとした準備ができていればその後の家づくりもスムーズに進むことになります。

家づくりの最初の一歩は何といっても総体資金を掴むところです。家づくりに困ることがないいくらい潤沢な資金を持ってスタートする人なんて、ごくごく僅かで多くの人が住宅ローンを利用しながら、夢のマイホームづくりに悪戦苦闘しています。

総体資金の掴み方は、簡単で基本的な考え方は「自己資金」+「住宅ローン」といたって当たり前のことです。ところがこの基本を決めないまま土地探しを始めてしまう方が意外といらっしゃいます。

総体資金を掴んでいないとせっかくの土地も諦めなければならなくなってしまいますので最初にしっかりと決めていきましょう。

総体資金を決める

自己資金は、「預貯金」と「資金援助」が基本となります。残る住宅ローンは、どのように試算すれば良いでしょう。

多くの銀行のホームページには、住宅ローンのバナーなどがあり辿っていくと簡単なシミレーションが行えるサービスが提供されています。そこで「変動金利型」と「固定金利型」でシミレーションを行ってみましょう(変動金利と固定金利では金利が変わってきますので確認して進めましょう)。

シミレーションの方法も毎月の返済希望額から借入可能額を試算してみましょう。融資の借入額は「いくら借りられるか」でなく「無理なくいくら返せるか」がポイントです。

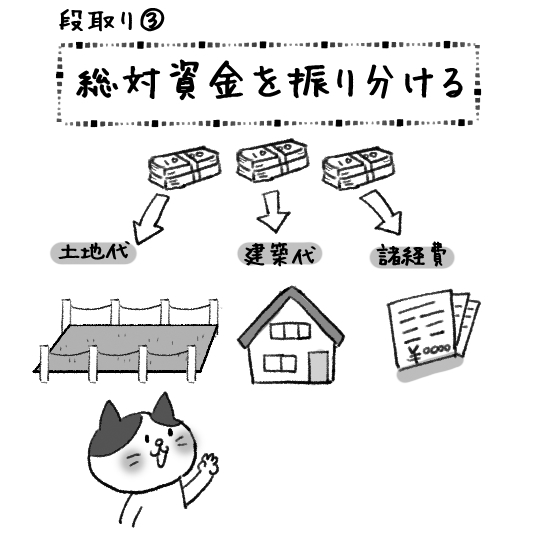

総体資金が決まれば後は「土地購入費」「建築費」「諸経費」の振り分けです。諸経費の出し方は難しいので住宅メーカーの担当者に協力してもらい大まかな数字の組み立てを行ってみましょう。

住宅ローンの手続きと流れ

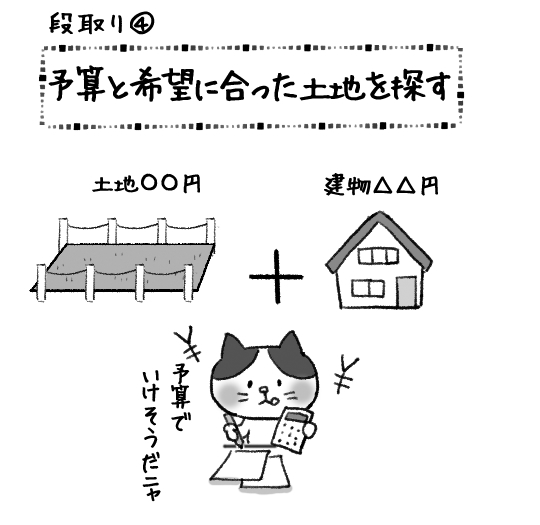

振り分けした予算や希望に見合う土地が見つかれば、いよいよ住宅融資の手続が具体的に始まります。最初に住宅ローンの基本的な流れを確認しておきましょう。

【住宅ローンの基本的な流れ】

1)購入希望地の買付証明書と同時期に住宅ローンの事前審査申込

↓……即日~4日程度

2)住宅ローン事前審査承認

↓

3)土地売買契約

↓

4)建物請負契約

↓

5)融資の正式審査

↓……1~2週間程度

6)融資の正式承認

↓

7)土地決済

↓

8)着手金

↓

9)中間金

↓

10)竣工(表示・保存登記)

↓

11)融資実行(抵当権の設定)

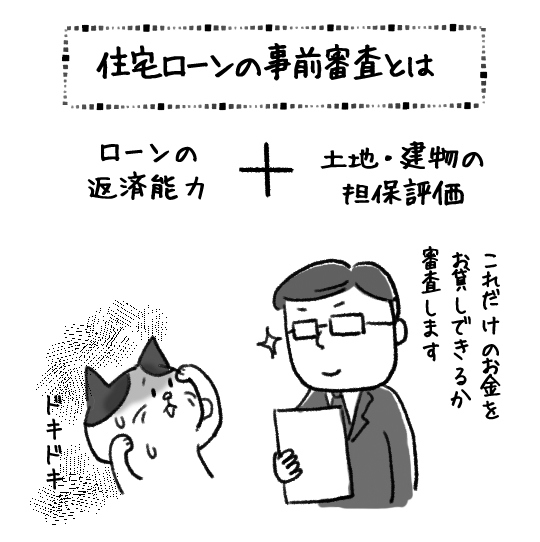

住宅融資で最初の手続となる事前審査とは

住宅ローンは、いきなり正式なローンの審査をするのではなく二段階の審査をへて正式に融資の決定となります。

事前審査は、その第一段階として借入に関する基礎的な審査を行います。審査に必要となる情報は、氏名・住所・生年月日・家族構成などの基礎的な情報と返済能力を審査する勤続先・勤続年数・所得額、これに土地や建物の価格、広さ、性能といった担保評価に必要な情報を求められます。

また、この時に住宅ローンを借りた後の返済比率をみるために他の借入などの情報も記載が必要となりますので予め調べて整理しておきましょう。

次回は、事前審査後の借入金額の変更と、住宅ローン融資実行までの支払いスケジュールについて解説します。